01 命运交织的前传

02 相同的模式,不同的盈利能力

01 后生上升势头很猛

02 模式创新:线上O2O VS代运营商

01 正面:可规模化的好品类

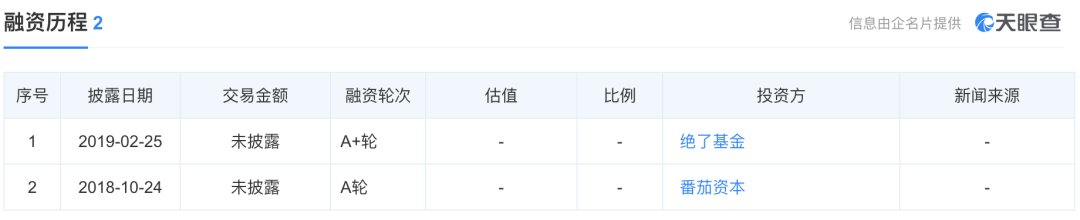

02 反面:资本化难题待解

山中方一日,世上已千年!

有道无术,术可成;有术无道,止于术

——————————————————————————————————————

免责申明,信息来源于互联网,仅供学习参考,不可用于商业用途

01 命运交织的前传

02 相同的模式,不同的盈利能力

01 后生上升势头很猛

02 模式创新:线上O2O VS代运营商

01 正面:可规模化的好品类

02 反面:资本化难题待解

0 条评论