错误可以通过监管避免,但犯错的动机不会消失。

北京时间周五(3 月 10 日)晚上,硅谷银行(Silicon Valley Bank)因资不抵债,被美国金融监管机构接管,其所有服务暂停。这是美国历史上第二大银行倒闭案,1000 多亿美元的资产等待处理。

就像之前的每一次金融危机,硅谷银行的破产不是一场意外。回头看,原因也不复杂。

-

新冠疫情期间,太多的钱涌向硅谷,其中近 2000 亿美元被存进硅谷银行。

-

硅谷银行没有管理这么多钱的经验,用大部分存款买了一类看似安全的金融产品。

-

因为利率上升,原本安全的产品发生亏损;也因为利率上升,硅谷公司融资减少,存款减少。硅谷银行现金不足,引发客户恐慌性挤兑,一天取走 420 亿美元。银行倒闭。

但就像之前的每一次金融危机,从硅谷银行到金融监管机构和媒体,再到经验丰富的投资人和企业家,都没能提前预见这场危机,直到它冲击硅谷、波及全球。

目前美国有近半数科技创业公司在硅谷银行开设账户,很多早期阶段的公司把所有现金都放在里面。一些更大的公司也被波及。美国最大机顶盒公司 Roku 约有 4.8 亿美元存在硅谷银行、占其现金储备约 1/4。游戏平台 Roblox 放了 5% 的现金(约 1.5 亿美元)在硅谷银行。

现代金融体系相互连接。相当一部分美元风险投资基金都和硅谷银行有长期合作,他们在中国、印度、拉美等地投资的创业公司也有相当一部分在硅谷银行开设账户,存放现金。

周五早晨,陈彧堃没来由的 7 点醒来,惺忪间刷到美国硅谷银行股价暴跌的新闻。他马上联系公司财务,让对方赶紧把公司的钱从硅谷银行取出。

“如果这么挤兑下去,我判断它下一步可能就要倒闭了。” 陈彧堃是北京明日虫洞公司的创始人,一家面向海外市场做社交产品的创业公司。

9 点,他的财务操作硅谷银行账户,取款状态一直显示是 “pending(待定)”,很快整个系统被关闭。明日虫洞的一部分资金存在硅谷银行。陈彧堃预估最好的情况是自己能拿回其中的三分之二。

陈彧堃创业多年,历经三次大波折。第一次创业终止是被大公司收购,第二次创业做的新闻资讯产品 NewsDog 被中断,源于他和其他几十个中国公司的应用一并被印度政府下架。这是第三次,明日虫洞目前的经营状况还不错 —— 他索性彻底放松。周六下午,新闻铺天盖地,陈彧堃却踏上了从北京开往南方的高铁。

“暂时把这事忘了,生死有命。” 他说。

绝大多数人对此毫无准备。一家 VC 的创始合伙人称,他于周四(3 月 9 日)夜间试图将资金从硅谷银行转出,最终转出了一部分。根据《晚点 LatePost》接触到的硅谷银行客户,到 9 日 23:00(旧金山当地时间早 8 点)是最后的窗口。一位创业者在 20 分钟后发起转账失败。

一家中国美元基金负责人向《晚点 LatePost》解释说,他们周五早晨才收到消息,但大额转账需要走流程,银行关闭速度太快。一位公司创始人周五看到硅谷银行股价暴跌,但他没有意识到这家银行能破产。第二天一早,他已无法登录硅谷银行的系统。

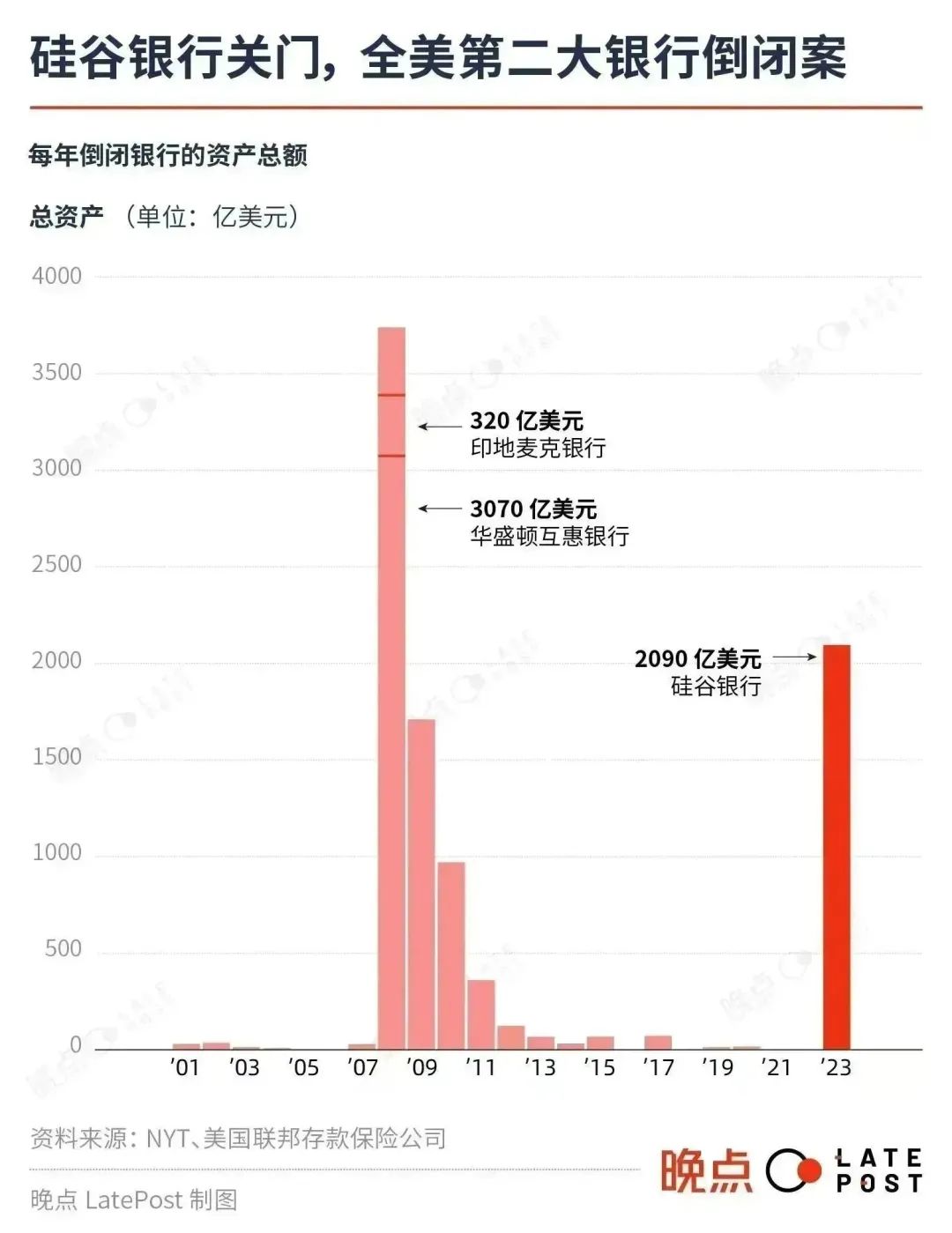

历史从来不会单纯倒退,人们总是在倒退中前进。根据 FDIC(美国联邦存款保险公司)数据,2001 年至今,美国共有 561 家银行倒闭或者接受 FDIC 救援,主要集中在金融危机期间。

截至目前,美国金融监管部门判断硅谷银行倒闭案不会冲击整个金融体系。财政部长珍妮特·耶伦周五表示,“完全相信银行业监管机构会采取适当行动作出回应”,并称监管机构 “拥有有效的工具” 来应对这种局面。

FDIC 已经接管硅谷银行所有资产和负债,3 月 13 日起兑付所有受保险的存款。至于暂被冻结的转账,一家美元基金创始人在与 FDIC 通过电话后告诉《晚点 LatePost》,下周一也将解冻大部分账户,周二大部分存款到账。

硅谷银行成立整四十年,陪伴无数初创公司成长,倒闭前市值 270 亿美元。其大胆的金融创新曾令它和硅谷的科技初创公司们一同加速成功。而今天它的轰然倒闭,也和整个生态的膨胀息息相关。

独特的银行,遇到了独特的问题

硅谷银行成立于 1983 年,当时乔布斯还没被赶出苹果、盖茨也还没做出 Windows 系统。几位在硅谷地区做金融的牌友(Roger Smith、Bob Medearis、Bill Biggerstaff)在牌桌上决定创办一个小银行,专门支持科技创业公司。

硅谷创业往往是几个人加一个点子就启动了公司。他们能拿到风险资本投资,但烧钱速度快——按照传统银行的评估方式,这些公司没有地产、设备可供抵押,不值得贷款。

硅谷银行愿意为这些初创公司开户,并为他们量身定制了一套不依靠资产抵押的信贷评估方式。早年,如果创业公司能从惠普之类的大公司收款,就能从硅谷银行获得一定的贷款额度。之后硅谷银行又开创了 “投贷联动” 的贷款方式。创业公司募得获得风险投资后,可以根据融资额按比例从硅谷银行拿到贷款额度。

40 年间,从硅谷创业公司,到美元风险资本在全球投资的创业公司,相当比例都将第一个账户开在了硅谷银行。很多拿过海外投资的中国创业公司也是如此。十多年前王兴就在媒体沟通会上公开过美团在硅谷银行的账户余额。

硅谷银行也以硅谷速度,从一间管理 1800 万美元的小银行,变成管理 2100 亿美元的巨头,40 年增长一万多倍。

但规模大了之后,硅谷银行依然是一家独特的银行,与传统商业银行面对不同的压力。

传统商业银行,不论美国的美国银行还是中国的招商银行,主要靠存款与贷款的利息差赚钱。银行用较低的利率拉来存款,再以更高的利率借钱出去。它们的风险主要是贷款客户可能还不上钱。

硅谷银行不担心怎么拉存款。随着硅谷的增长,新生创业公司源源不断来硅谷银行开户;一些老客户也成长为大公司。破产前,硅谷银行有超过四成的储蓄来自早期初创公司,另有两成来自规模更大的科技公司。

2020 年新冠疫情暴发后,美联储将基准利率降低到 0.25% 并维持了两年。这意味着贷款几乎没有成本,大笔钱流入科技行业。

硅谷银行的存款从此前 400-500 亿美元规模,跳到了接近 1900 亿美元,仅 2021 年就净流入近 900 亿美元,推动其资产四年增长近 3 倍,快过金融危机前的雷曼兄弟。

钱太多成了问题,因为硅谷银行的客户主要从风投拿到投资款,不需要从银行借大钱。于是硅谷银行需要找到别的方式获得利息。它在过去几十年建立了商业银行、投资银行、股票交易、风险投资和财富管理等多元金融业务。

这些新业务有的成功有的失败,但它们的增长速度远远赶不上存款的增长速度。在低利率环境下,只是把钱存在联储准备金账户或者购买短期国债收益都太低了。为了提高收益,硅谷银行用数百亿美元买入住房抵押贷款债券(MBS)。

MBS 债券将一批住房贷款打包在一起售卖,有房子作为抵押。虽然房价会波动、买房人可能还不上钱,但 MBS 不像引爆 2008 年金融危机的 CDS 那样加高倍杠杆,被认为是一种相对安全的投资产品。

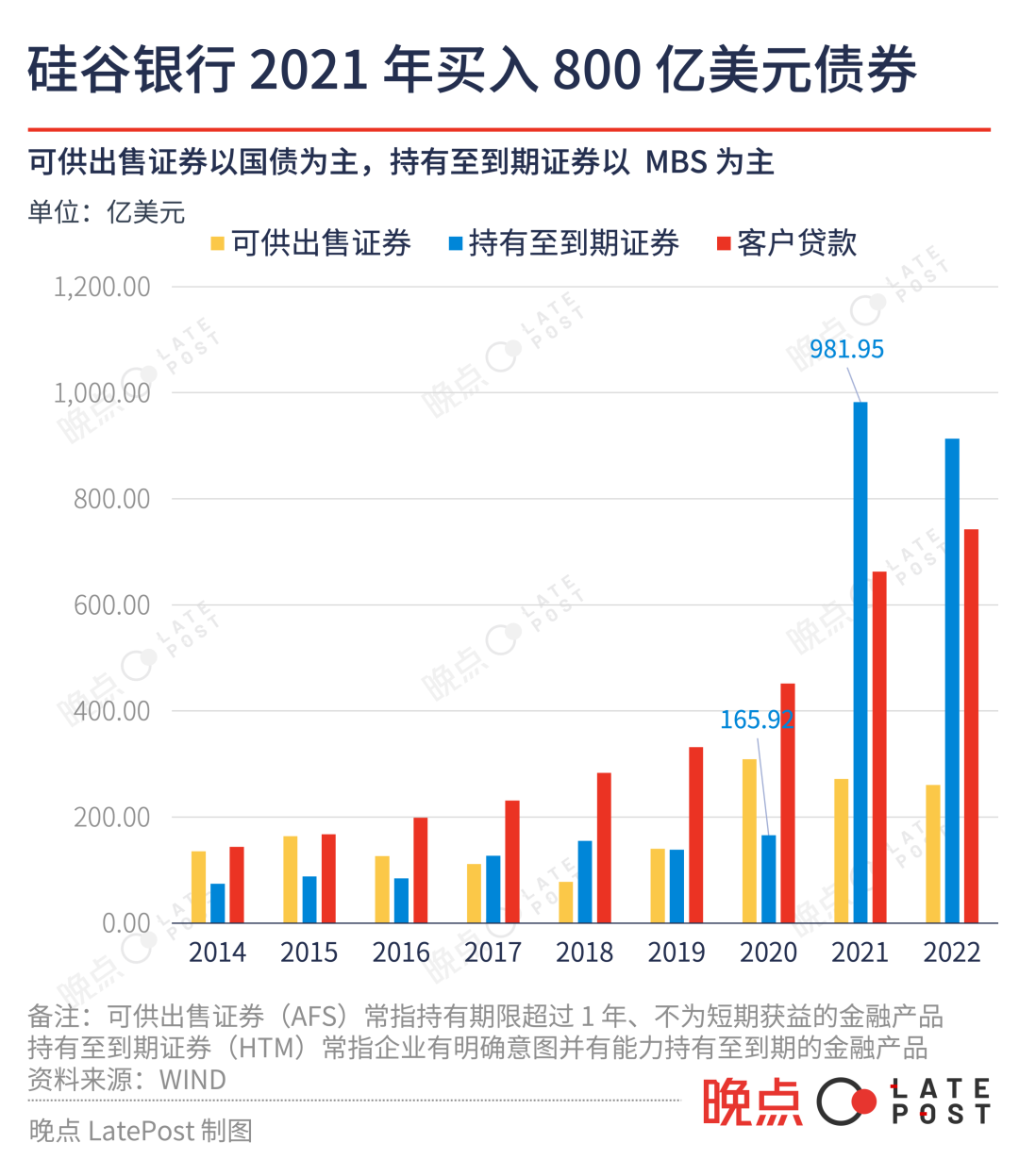

仅 2021 年,硅谷银行就买入了近 800 亿美元 MBS 债券。

截至 2022 年底,硅谷银行共持有美国国债 161 亿美元、MBS 债券 755 亿美元、商业地产抵押贷款债券 159 亿美元以及超过 80 亿美元的其它各类债券。MBS 成了硅谷银行最主要的投资所在。

而 MBS 不是一种适合迅速变卖的产品。硅谷银行持有的 MBS 绝大多数需要在十年之后才能变现。如果赶上利率升高,提前出售会造成亏损。

一间银行显然应该留有充足的现金和流动资产,以免意外发生。其它商业银行也买 MBS,但很少像硅谷银行这样将相当于 61% 的客户存款都用来投资,而且还主要投资 MBS。

大量专业人士一时也难以解释硅谷银行管理层的选择。一位资深二级市场人士推测资金规模超出管理层能力边界,在过去十多年低息环境驱动下,惯性买入安全系数高且有一定回报率的 MBS,但忽视了这类产品对利率变动很敏感。

监管本可以阻止硅谷银行为增加盈利做出如此冒险的投资。2008 年金融危机后,全球金融监管机构起草《巴塞尔协议 III》,决定以多项指标(LCR、NSFR)强迫银行持有足够的流动资产,不允许商业银行将过高比例的存款拿来买无法短期变现的金融产品。

但 2020 年 10 月,美联储放松了对非 “大型、国际化” 银行的监督。尽管硅谷银行一度管着近 2000 亿美元,在全球各地都有客户,但它的规模还不到 2500 亿美元,被归为 “第四档” 金融公司,完全不受这些指标监管。

风险在过去一年快速聚集。美国联邦基准利率在过去一年快速改变,从 0.25% 增加到 4.75%。

硅谷银行买的 MBS 债券多绑定不到 3% 的固定利率。美联储加息之后,这些债券变得没有吸引力,价值缩水了。加息后,买房人还不上贷款的可能性增加,进一步压低债券价格。2022 年底,硅谷银行债券组合浮亏超过 175 亿美元。

美联储此轮调整利率的幅度很大,但不论利率绝对值还是调整幅度都没到绝无仅有的程度。

钱并没有真的亏掉。如果硅谷银行能等 MBS 债券到期,依然可以拿会本金和利息,没有损失。但它等不了。

硅谷银行绝大部分 MBS 债券到等 10 年以上才会到期。与此同时,利率变化减少了流向风投的钱,进而让创业公司融资变难,创业公司大量提取现金用于日常经营。去年后 9 个月,硅谷银行的存款净流出 250 亿美元。手中只有 200 亿美元现金的硅谷银行被迫低于成本价出售债券。

加息对传统商业银行不是坏事。加息之后,人们更愿意把钱存进银行,而银行通过浮动利率放出的贷款也会获得更高的收益。但硅谷银行的存款因此快速减少、投资的产品又在贬值,在过去一年逐渐走向悬崖边。

聪明人加速了泡沫的破灭

今年 1 月 18 日,硅谷银行发布四季报前夜,前对冲基金经理威廉·马丁(William Martin)公开预警硅谷银行的潜在风险:存款持续流出、贷款和投资规模扩张过快、账面投资损失超过百亿美元。

次日硅谷银行发布税前盈利 3.79 亿美元的四季报,CEO 格雷格·贝克(Gregory Becker)告诉参加电话会议的分析师,银行资产负债表健康,自我感觉银行 “显然比前一个季度更好,因为当时不确定性更大”。

马丁的警告被市场忽略。财报发布次日,硅谷银行股价大涨近 20%。

但 2 月底,硅谷银行 CEO 贝克个人出售价值 357.8 万美元的硅谷银行股票。这相当于他去年收入的 1/3。他前一次出售股票还是在 2021 年。

期间硅谷银行为了有足够现金供客户支取,以亏损 18 亿美元的代价,出售了几乎所有的美国国债和政府机构债券,换回近 210 亿美元;同时还宣布启动 22.5 亿美元的股权融资。3 月 8 日,这些安排以公告的形式公开。

银行哪怕只做其中一项,基本也是宣告自己没现金了。所以,这封旨在彰显自身负责态度的公开信引发巨大恐慌,加剧客户提款,令硅谷银行陷入 “缺现金 —— 客户撤资 —— 更缺现金” 的恶性循环中。

公告次日,硅谷银行 CEO 格雷格·贝克召开紧急电话会,请硅谷的风险资本 “保持冷静,像我们在困难时期支持你们一样支持我们”。他在效仿美国前财政部长保尔森,希望持有资金的领袖们通力合作,帮助整个体系度过难关。

2008 年,从前高盛 CEO 入主美国财政部的保尔森召集华尔街最大几家银行举行闭门会议,以非常规的方式要求各方共担损失,避免更大的系统性崩溃。早年日本政商界在经济衰退期间也更默契地做了类似的事情,没让衰退进一步加剧。

贝克面前的危机理论上有可能被化解。事后,著名风投机构凯鹏华盈(KPCB)的团队认为,即便以当前局势,待硅谷银行出清资产,储户不会损失。他们算了笔帐:

-

通过近期出售资产,硅谷银行已有约 390 亿美元现金及现金等价物;

-

还有 910 亿美元待收的持有至到期证券,政府担保、容易出售,即便按 200 亿美元账面损失估算,仍能回笼 710 亿美元;

-

剩余 740 亿美元客户贷款,需要更长时间出清,假设届时产生 50 亿美元坏账,仍收回 690 亿美元;

-

最终,硅谷银行有望收回 1790 亿美元,比所有储户的存款总和(1650 亿美元)依然高出 8%。

保尔森特殊位置。他既是美国财政部长,又曾掌管华尔街被受尊敬的高盛——有权力又懂业务。次贷危机牵连到整个美国金融体系,他因此得到了白宫(政府)、国会(立法)和美联储(金融监管)体系的全力支持,成功迫使华尔街的银行家们接受了自己的救市方案。

而贝克没有整个美国金融体系的支持。硅谷银行牢牢抓住科技创业市场,和更为庞大的纽约银行业关系淡薄。各方在繁荣时不分享利益,等衰退到来自然也不会共担风险。硅谷银行破产前,摩根大通 “本能” 地劝说硅谷银行的客户将钱转到它这里,而不是想办法救同行。

贝克也说服不了风险资本。这一次危机爆发时,贝克仍是旧金山联储董事。但硅谷崇尚商业自治、反感政府干预。他没有足够的权威强迫风险投资机构全力支持自己。

任何银行的存在都建立在信任之上。如果储户丧失信心,争相提款,原本数十亿美元能解决的问题可能几百亿也解决不了。抢先撤资是最安全且理智的举动。在贝克的电话会议后,Y Combinator、Founders Fund、Coatue 等硅谷顶级投资机构建议各自投资的创业公司撤资。

危机当前,硅谷的聪明人都做了对自己最负责最有利的选择。而这个选择加速了硅谷银行的倒闭。

就在开电话会当天,投资基金和科技公司试图提取超过 420 亿美元存款——相当于硅谷银行 2017 年的总存款额。硅谷银行现金结余立刻转负。

第二天,这家全美第 16 大银行、硅谷内部的 “系统重要性银行” 倒闭。如果最终的处理没有 KPCB 预想的那么乐观,储户会承受一定比例的损失。

倒闭不是结束,风险仍将重复

硅谷银行倒闭后,美国 FDIC(联邦存款保险公司)接管其全部资产,并成立一家新银行,确保所有上了保险的存款转入。

FDIC 成立于 90 年前,是罗斯福政府应对经济大萧条、为拯救银行业设立的美国国有企业。它为美国的商业银行和储蓄银行提供存款保险。之后各国大多建立了类似的机制。

按照 FDIC 的规定,储户如果上保险,遇上银行破产可以无条件获得不超过 25 万美元的赔偿。但硅谷银行的客户几乎全部是企业,25 万美元只够给 10 多个工程师发一个月的薪水。硅谷银行总客户存款中可能只有 11% 被保险保护。

没有保险的部分如何赔付,需要看接下来的资产怎么处理。

硅谷银行的损失不会像次贷危机那么大。2008 年,金融机构手里的地产关联投资一文不值,再贷款风险过大,因此即使利率为零,它们也不被允许借款。但硅谷银行主要资产是美国国债和 MBS 等相对低风险的抵押债券。它们只是暂时贬值,没有蒸发。只要价格合适,都能卖掉。

FDIC 称,硅谷银行所有网点将于 3 月 13 日(周一)重新开业,届时储户可以全额取走投保存款,其余存款则有对应的托管证明。

大量存款未获保险也使美国监管部门有更大动力平息风波。一家美元基金告诉《晚点 LatePost》,他们从一位前任 FDIC 相关部门负责人处得知,FDIC 周六已经卖掉硅谷银行近半资产。没有存款保险的客户也将在下周四前获得 50% 存款。随着监管部门加快处置资产,储户有望在未来半年内收回剩余存款。

但另一些人对上述说法表述不乐观,一位创业者说 “拭目以待”。

各方正评估实际影响。一家大型美元基金创始人说他们没受什么影响,他比较担心小型风投和被投公司,尤其是后者。因为基金大多是根据需要请出资方打款进银行账户,不会把所有募资款存进去。但很多创业公司钱都在账上。

“比较惨的是有些年末刚结束完成融资,还没来得及转回国的,或者干脆把钱留在硅谷银行的出海企业”。一家美元基金合伙人认为,如果放在十年前,这件事对中国公司的影响会大很多。现在已 “十分有限”,因为创业从消费互联网转向硬科技,“VIE 架构企业占比在过去十年变小了。钱没取出来的 VIE 企业比例也不高。”

另一位美元基金的创始管理合伙人对《晚点 LatePost》说,硅谷银行倒闭不一定对整个银行体系造成致命影响,对硅谷的创业环境和运营短期会有影响,比如未来两周能不能付工资和运营费用等。但能拿到风险投资款的公司,很多也能再借到钱周转。

他相信这两天整件事会有解决方案,损失应该有限,只是可惜 “将来少了一个独立的、对创投行业友好的专业银行”。

硅谷圣克拉拉市的硅谷银行总部,硅谷常见的矮楼。图片来自 Wikimedia

硅谷银行在过去 40 年帮助了全球范围几代创业公司的成长。但当它被自己扶持的创业生态推到超出自己的管理能力资金规模,最终反倒伤害了自己一直支持的群体。

类似的,在很多地方引发过危机的银行房贷,最初帮助了亿万工薪阶层更早拥有房产,减缓了社会财富分化——1946 年的圣诞电影《生活多美好》(It’s a Wonderful Life)讲的就是这样一个温馨故事。但当房贷规模膨胀到不合理的规模,最终泡沫破灭,财富分化反而加剧。

这就是覆盖全球的现代金融体系,极致有效极致复杂。即便是从业者,只要隔着一个部门,往往也只能等到危机爆发后,才能看明白风险从何而起。

硅谷银行立业 40 年,客户都是基金或创业公司,对金融的理解远高于普通储户,它也每个季度发财报,披露数据。但从 2022 年美联储大幅上调利率至今的大半年里,金融监管机构、硅谷银行以及它的大部分客户都没意识到风险已经如此严重,直到最后关头发生挤兑。

这个体系不会因为又一个教训停下。因为驱使它的不是银行家,是一个永远追逐增长的世界。即便全球经济增长放缓,人们依然要求将钱变成更多钱。当最简单的存钱、放贷、股权投资工具不能支撑这样的增长,金融体系作为全民欲望的执行者,就会找到新的工具,带来超出经济增长水平的金融回报率,也孕育着下一次灾难的载体。

采访丨宋玮 管艺雯 程曼祺 高洪浩

文丨龚方毅 黄俊杰

编辑丨黄俊杰

题图来自电影 Margin Call

· FIN ·

0 条评论