上周跟一个北京的朋友聊天,他说昨天楼下又有一家公司搬走了,隔着紧闭的玻璃门往里看,被遗落的办公用品和垃圾,一地狼藉。

过完年,这栋写字楼里已经搬走4家公司了,据说还有几家也在计划搬离。

这轮寒风,带走了太多企业的风光业绩,带走了一批又一批打工人的高薪收入,也带走了一座又一座原本属于高端写字楼的热闹和体面。

写字楼的惨淡背后,是一个个家庭的寒冷、无奈和emo!

1

很多写字楼的价格、租金,已经双双跌回十年前!

谁能想到,扛过了最难的疫情三年,写字楼非但没有起死回生,反而S得越来越快了。

就连北上广深四大一线城市,写字楼的状况也相当令人担忧。

深圳,三大核心区福田、罗湖、南山统统都在跌!

福田区,2023年字楼成交均价4.2万,较高峰期下跌29%;

罗湖区,成交均价3.1万,较高峰期下跌22%;

南山,成交均价5万,较高峰期下跌29%;

尤其是南山,2018年某写字楼售价5万2,现在最低卖到2万1,跌回10年前。

而最近的写字楼新房,售价也低到惊人。

前海某央企写字楼,备案价8万5,现在清盘5万8;

宝安中心某写字楼,备案价6万,现在5折出售3万出头;

魔都上海,连最繁华的陆家嘴写字楼也在降!

内环内某甲级写字楼有套房源在售,2015年买的时候5万2,现在挂牌价4万,还能谈。

一线城市尚且如此,大量二线城市,郑州、长沙、青岛、天津等,写字楼价格跌的一个比一个猛!

要论价格普跌,写字楼可比住宅生猛多了!

2

来,看看租金,来个透心凉!

先看组整体数据:

2023年,北京全市甲级写字楼租金降幅7.3%,广州降幅10.1%,深圳8.4%。

上海延安西路一套两百多平的某甲级写字楼,去年6月上家公司搬离后重新招租,租金从一个月3万降1万4,降了53%,仍然没有租出去。

深圳写字楼的租金,已经跌的和2013年那时差不多了!

去年底全市甲级写字楼平均租金降到186.5元/月/㎡,比2018年的历史高点下调了28.6%。

现在几大主流市场,平均租金都跌超30%以上。

福田区写字楼平均租金降到222元,比高峰期跌42%;

罗湖租金降到125元,比高峰期跌35%;

南山租金降到146元。比高峰期跌32%;

就连网红直播电商最热的杭州,甲级写字楼租金也在跌。

4年前,有人在青岛崂山区买了一整层写字楼投资,疫情期间租户退租后,到现在都没找到合适的租客,租金零收入,想卖又卖不掉,每月还要交一大笔物业费。

价格、租金扛不住,因为高额税费和企业利润滑坡,想卖又很难找到人接盘。

很多写字楼,就这样,成了烫手山芋,甚至碎钞机……

3

很多地方,写字楼空置率,正在走向Shi控!

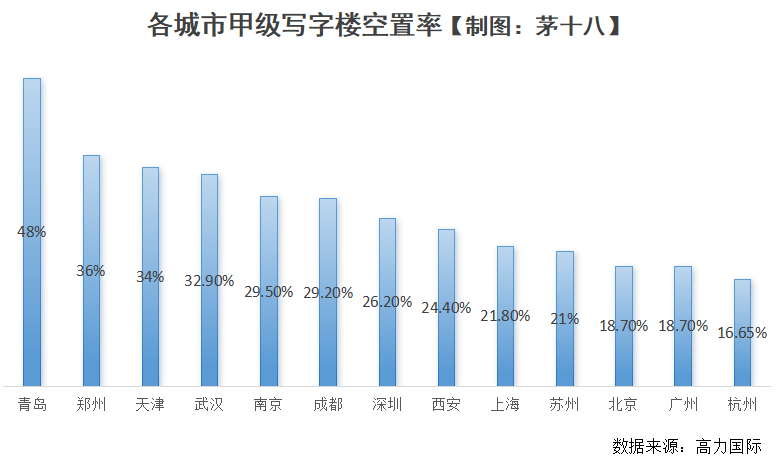

看,这是2023年已经发布数据的13个城市甲级写字楼空置情况。

在国内,写字楼空置率控制在20%以内,还能承受,高于20%就是警戒红线。

1、这里面,低于警戒红线的,只有北京、广州和杭州。

——这意味着,其他十个城市,写字楼目前都是过剩的。

2、青岛甲级写字楼空置率最高,高达48%!

——在青岛,滨海地区和崂山区有大量高端写字楼,但其实青岛对企业的吸纳力并不高,远不如近几年的合肥,所以大量写字楼空置率都非常高。

48%这个数字高的让人触目惊心,这意味着,这座城市一半高端写字楼都是空的。

3、郑州、天津、武汉、南京、成都,甲级写字楼都在3成左右。

这几个城市很雷同,前几年疯狂建各种高端写字楼、建新区,连核心区外围都有高端写字楼,现在写字楼价格和租金都跌的比较严重。

找几个典型城市具体来看。

北京过去最繁华的中关村、和亦庄,甲级写字楼空置率都涨到了20%以上;望京、金融街、国贸,空置率更高,都超过了30%。

就连吸纳力强劲的上海,大量写字楼空置率超过3成!

去年上海有两个数据冲向极致:

2023年高端写字楼新增供应量高达141万㎡,近5年来最高;

但净吸纳量嘞?不到2022年的三分之二;

最核心的,陆家嘴、虹桥开发区和古北,空置率都在16%以上。

次核心区,空置率低于30%的几乎为零!

北外滩,甲级写字楼空置率33.3%;

长寿路,空置率32.8%;

天目恒丰,35.7%;

徐汇滨江,30.6%;

四川北路,31.1%;

大宁,41.5%;

北滨江,69.6%;

还有这两年大热的成都,写字楼也明显过剩了!

这是成都各中心甲级写字楼的租金、库存、空置率情况。

这里面,除了天府新区是比较新的新兴市场,并不算成熟,其余都是比较成熟的。

整个成都甲级写字楼空置率在29.2%,已经明显超过了警戒线。

但天府新区空置率高达68.6%,一大半都是空的!

就拿兴隆湖片区来说,一大片高大上的写字楼已经建成好几年,租金也是甲级写字楼里最低的,但就是没多少企业入驻。

太多城市里,一栋栋高大上的写字楼,外面看光鲜亮丽,实则里面早空了……

4

更关键的是,各地依然不停地在疯狂建写字楼!

这个问题,无论是一线超级大城,还是普通二线,甚至三四线城市,都很突出。

比如深圳,去年一年新增供应高达82.7万㎡,一下子把全市甲级写字楼的库存量拉高到900万㎡。

已经明显过剩了,供应会缩减吗?不,2024年新增供应量更高,高达94.6万㎡。

还有广州,今年一年就有十几个高端写字楼入市,高达100万㎡,其中60%都扎堆在琶洲。

这意味着,到今年底,广州甲级写字楼库存可能要突破800万㎡。

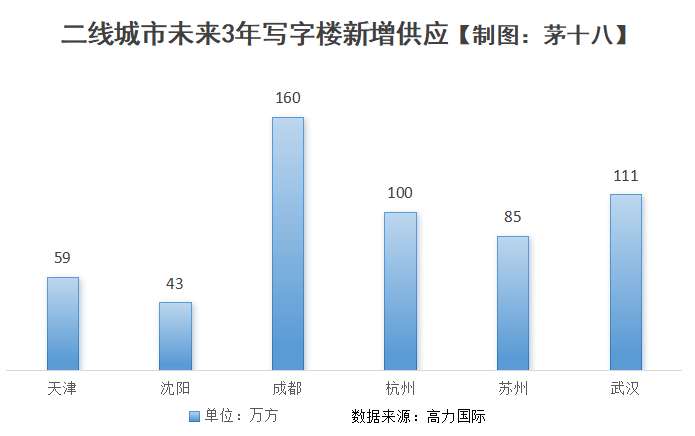

你再看几个典型的二线城市:

未来三年,这些城市依然在马不停蹄地新建写字楼。

最突出的成都,未来三年预计新增供应量高达160万㎡,其中超40%集中在今年。

大热的网红杭州,接下来要有约100万㎡入市,将近40%集中在钱江新城。

还有苏州,今后三年要新增85万㎡货量,是过去三年的近4倍!

南京今年一年新增供应就有57.9万㎡,跟天津未来三年的总和差不多!

天量库存、价格和租金也在猛跌、空置率又高得吓人,写字楼问题简直一大堆……

有人肯定要问了,那为什么还要一直新建?

——因为城市形象需要,3年一片写字楼,非常快。

很多地方,在拍地时就要求配建部分商业和写字楼,所以你在很多非核心区,甚至近郊、远郊都能看到高端写字楼。

——因为各地争抢和引入产业需要。

产业是各城区的支撑,是人口吸引力,也是缴税大户。

——因为想要解决区域性就业。

你看,理想,相当美好。

但,残酷的事实是:

——开发商建商业和办公楼最不赚钱,建的不情不愿;

——很多企业,城市核心CBD都用不完,最多去次核,外围和新区根本不愿去,带不来人气;

——因为价格和租金狂跌,二次交易税费又高,卖得越来越难;

——大量企业利润缩减,甚至亏损,办公也在消费降级;

你看,相当一部分写字楼,把城市形象搞起来,后面一步都跟不上!

前几年一味追求开发爽感和外在光鲜,现在后遗症越来越明显。

当写字楼的风光不再、热闹不再,普通打工人的好日子,也就一并消失了……

0 条评论